速戳!东莞市境外紧缺人才认定及个人所得税财政补贴申报指南来啦

来源:东莞市人力资源和社会保障局 点击次数: 发布时间:2024-10-16

近日

东莞市人社局发布了

《2024年东莞市境外紧缺人才认定及个人所得税财政补贴申报指南》

10月21日—11月29日

接受境外紧缺人才申报

事项名称

东莞市粤港澳大湾区个人所得税优惠政策财政补贴

受理时间

2024年10月21日至11月29日(11月29日24时系统将关闭提交功能,逾期不予受理,请及早办理,为首次提交后的后续修改完善预留充足时间)。

受理范围

该申报指南适用于在东莞市工作的境外紧缺人才申报2023纳税年度的个税补贴。

申报条件

(一)基本条件

申请人应当同时具备以下基本条件:

1. 申请人是香港、澳门永久性居民,或取得香港入境计划(优才、专业人士及企业家)的香港居民,或台湾地区居民,或外国国籍人士,或取得国外长期居留权的留学回国人员和海外华侨。

2. 申请人纳税年度内在东莞市注册的企业和其他机构任职、受雇,或在东莞市提供独立个人劳务,或在东莞市从事生产、经营活动,且纳税年度内在东莞市工作累计满90 天以上(不含90天)。

3. 申请人在东莞市依法缴纳个人所得税,且个人所得税已缴纳税额超过其应纳税所得额15%。

4. 申请人的工作单位属于科技创新、重点发展产业和哲学社会科学领域,且在纳税年度至申请补贴时符合规定的紧缺人才条件。

5. 遵守法律法规、科研伦理和科研诚信。

(二)境外紧缺人才岗位认定条件

1. 与用人单位签订劳动合同或劳务合同,补贴的相应年度在东莞市紧缺岗位从事相应工作(紧缺岗位详见附件1:东莞市境外紧缺人才岗位目录),能胜任本岗位,有关任职及履职胜任情况需在公司内部公示5个工作日(含)以上,并且未有异议,且申请时仍然在岗。

2. 紧缺岗位须为专门设立的岗位,若包含多种职能的岗位则不予纳入申请。

3. 申请人所在岗位职责职能应与紧缺人才岗位列表的一致,若所在岗位名称不完全一致,但岗位职能一致,可根据实际岗位职能进行认定。

4. 申请人须为专门、直接从事紧缺岗位工作的人员,以总管、分管、协管、兼任等名义跨层级、跨部门、非专门、非直接从事紧缺岗位工作的人员不得申请。

5. 申请人须直接从事紧缺岗位工作,以总管、分管、协管等名义(或含义)跨层级、跨部门申请的,将不予认定。

补贴标准在东莞市缴纳的个人所得税已缴税额超过其按应纳税所得额的15%计算的税额部分,由东莞市给予财政补贴,该补贴免征个人所得税,每个纳税人每个纳税年度个人所得税补贴额最高不超过500万元。

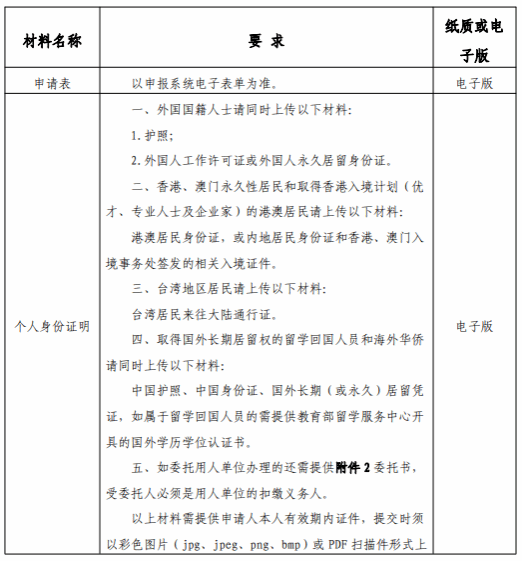

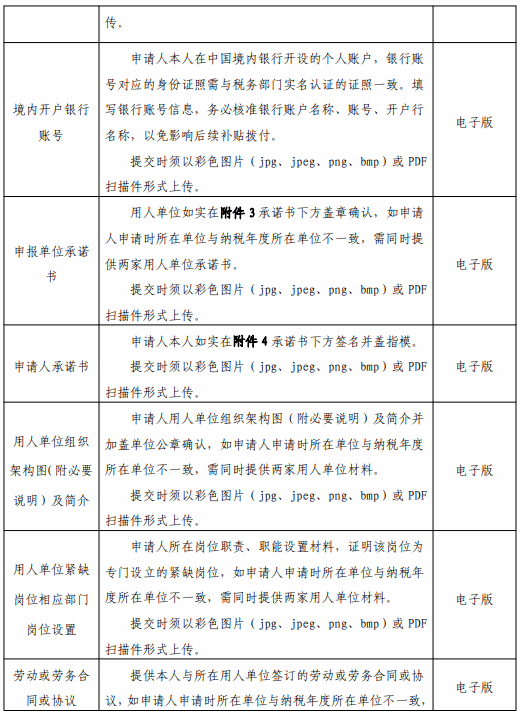

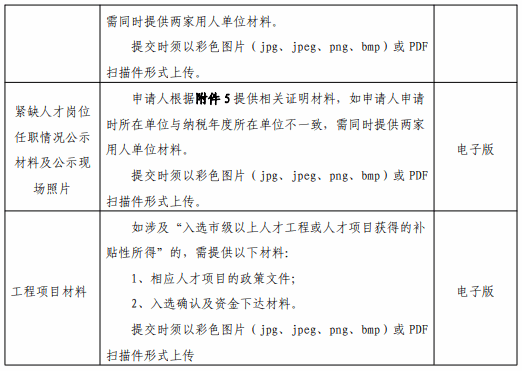

申报材料

申报方式

网上申报。申请人个人所得税由扣缴义务人代扣代缴的,一般由扣缴义务人代为办理财政补贴申请。申请人自行申报缴纳个人所得税的,由其本人提出申请。(申报流程可参考附件6)

第一步:查询个税数据

登录国家税务总局自然人电子税务局查询个税数据(操作指引详见附件7)。申请人完成国家税务总局自然人电子税务局(网址:https://etax.chinatax.gov.cn,以下简称“自然人电子税务局”)实名认证注册后,登录自然人电子税务局,进入“特色应用”模块的 “粤港澳大湾区人才税 e 查”功能页面,授权后查询申请补贴所需的个税数据,确认无误后获取查询序列号(在补贴申报系统使用,以最后一次查询序列号为准)。

第二步:网上申报

申请人或受委托人(个税扣缴义务人),按要求准备所需申请材料,登录“广东政务服务网”(网址:

https://www.gdzwfw.gov.cn/),选择“境外紧缺人才个人所得税优惠政策补贴”申请办理,其中“纳税人识别号”选项须填写在自然人电子税务局查询数据时使用的纳税人识别号,输入“税e查”生成的“查询序列号”(以最后一次查询序列号为准),授权我市业务系统从电子税务局“税e查”中获取申请人查询并确认无误的个税数据。并按要求上传申报所要求的材料电子扫描附件。

成功提交申请后,可关注微信“i莞家”公众号,点击个人中心,选择“我的办件”,查询对应申报记录。

(来源:东莞市人力资源和社会保障局 编辑:贾玉龙)

陕西科技大学学生就业指导中心

单位服务热线:029-86168196

毕业生服务热线:029-86168262

办公地点:陕西省西安市未央大学园区陕西科技大学四号教学楼C601室

友情链接

CopyRight © 2020 陕西科技大学就业指导中心 技术支持:云研泽瑞